2025年4月8日下午,奥克兰理工大学数学系系主任曹继岭教授做客南开大学南开-泰康保险与精算研究院,在金融学院434报告厅做了主题为“ Asymptotics for Eur. Deriv. Pricing”的学术报告,带领研究院师生探寻如何采用渐近方法为考虑随机波动率的欧式期权进行定价。

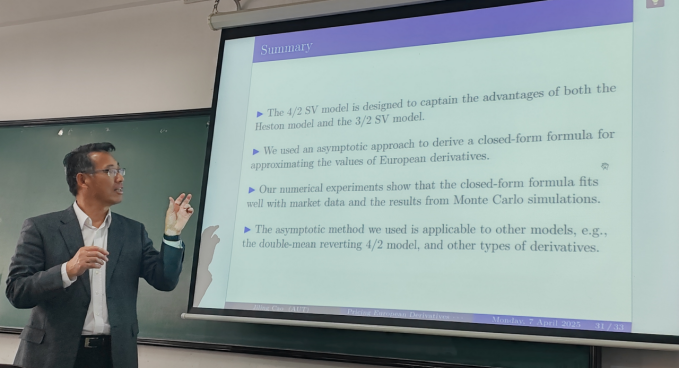

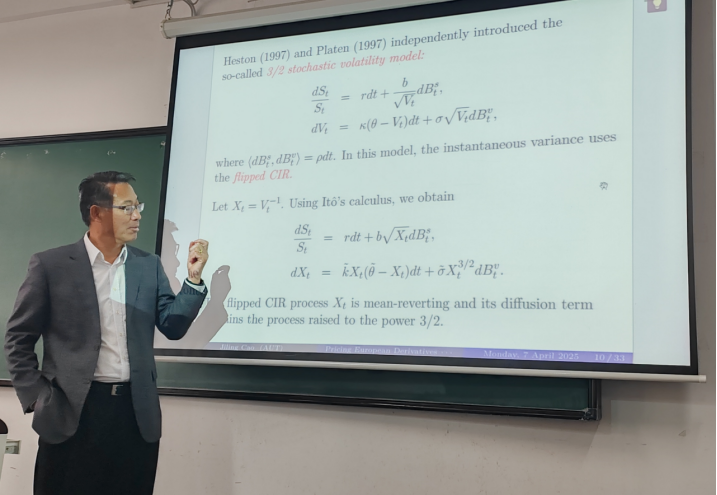

曹继岭教授首先介绍了经典的 Black- Scholes模型及其恒定波动率假设的局限。然后讲解了由 S. Heston于1993年提出的 Heston随机波动率模型可以解决 Black- Scholes模型恒定波动率假设的关键局限,此后很多学者们在 Heston模型的基础上又扩展提出了许多其他随机波动率模型。例如 1997年S. Heston和E. Platen分别独立提出了3/2随机波动率模型;2017年M. Grasselli通过融合 Heston 模型与 Heston-Platen的3/2模型,提出了4/2随机波动率模型。随后曹继岭教授比较并详细阐述了 Heston模型、3/2模型和4/2模型等各类随机波动率模型之间的异同。

进一步,曹继岭教授介绍在多数情况下基于随机波动率模型无法给出各类金融衍生品价格的解析表达式,因此这些随机波动率模型在实际金融应用中的推广仍受限制。曹继岭教授提出采用渐近方法推导随机波动率模型下欧式期权等金融衍生品定价的近似公式。同时,曹继岭教授展示了该方法在 SV - CEV模型和4/2随机波动率模型等特定模型中的具体应用。

曹继岭教授的报告深入浅出,由随机波动率模型的发展到其在金融衍生品定价中的应用,不但体现了金融数学理论研究的严密,同时展示了随机分析等数学方法在金融精算领域应用的广泛前景,激励在场师生们不断探索、续写华章。

微信扫一扫

关注该公众号

知道了

微信扫一扫

使用小程序

取消 允许

取消 允许

取消 允许

× 分析

微信扫一扫可打开此内容,

使用完整服务

: , , , , , , , , , , , , 。 视频 小程序 赞 ,轻点两下取消赞 在看 ,轻点两下取消在看 分享 留言 收藏 听过