《保险精算理论国际前沿》是南开-泰康保险与精算研究院为保险与精算方向博士及硕士研究生开设的核心报告类课程,旨在邀请海外保险精算领域的知名学者,介绍相关学科的学术前沿,帮助学生把握前沿课题、开展学术创新。课程主题涵盖保险精算、风险管理、金融科技等方向。

2026年3月19日,《保险精算理论国际前沿》课程迎来第一讲,滑铁卢大学蔡军教授为学生作题为“A One-Step Approach for Determining the Optimal Aggregate Capital Reserve and Allocation”的线上报告。

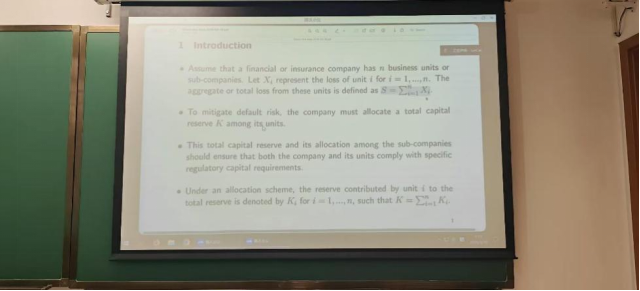

蔡军教授首先深入探讨了金融和保险公司资本要求的监管标准,介绍了一种通过一步法确定最优总资本储备及相应最优分配的新方法,该方法能够同时考量总体风险与个体风险。在这一步法框架下,本研究通过优化期望损失或成本函数,可以实现对总资本与分配方案的双重优化,该函数涵盖了各类风险因素。

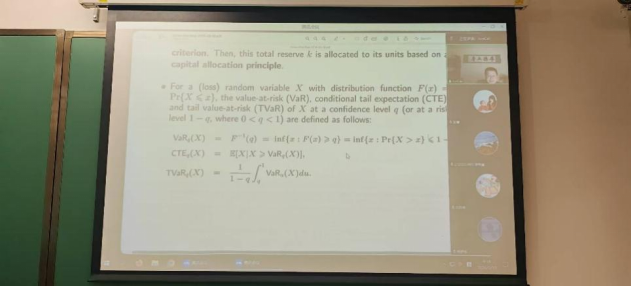

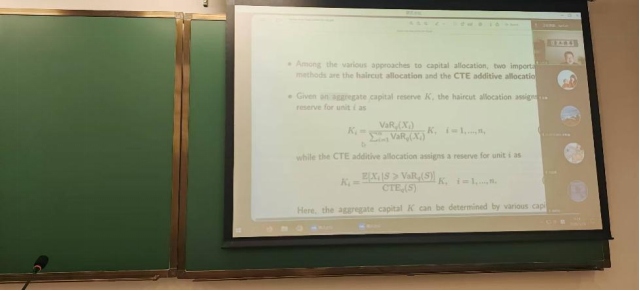

蔡军教授进一步分析了常用的资本要求标准以及基于这些标准的分配方法,揭示了决策者在常用资本要求准则与分配原则中的行为倾向,具体涉及风险价值(VaR)和条件尾部期望(CTE)资本准则、基于VaR与CTE的扣减分配原则,以及CTE可加分配原则。通过定量论证阐释了总资本要求及其对应分配方案实现最优性的内在机理,并明确了其达成最优性的前提条件。值得注意的是,本研究提出的一步最优资本准则能够满足相关文献所讨论的安全性与预算约束要求。最后通过数值模拟展示了新方法的实践应用,并与现行标准方法进行了对比分析。通过新方法与传统方法的对比,进一步证明了本研究提出的新方法的优势。

蔡军教授的报告深入浅出,讲座内容兼具理论深度与实际应用价值,为学生理解资本储备及分配等优化问题提供了新的分析视角,也进一步拓展了学生们在保险精算与风险管理等领域的研究思路。

文案 | 赵 慧

编辑 | 许晋玲

审校 | 张彦新