《保险精算理论国际前沿》是南开-泰康保险与精算研究院为保险与精算方向博士及硕士研究生开设的核心报告类课程,旨在邀请海外保险精算领域的知名学者,介绍相关学科的学术前沿,帮助学生把握前沿课题、开展学术创新。课程主题涵盖保险精算、风险管理、金融科技等方向。

2026年4月16日上午,《保险精算理论国际前沿》课程第五讲开讲,伊利诺伊大学厄巴纳-香槟分校魏维教授为学生做题为“From Steps to Smooth: The Optimal Shape of Catastrophe Bond Payouts”的线上报告。

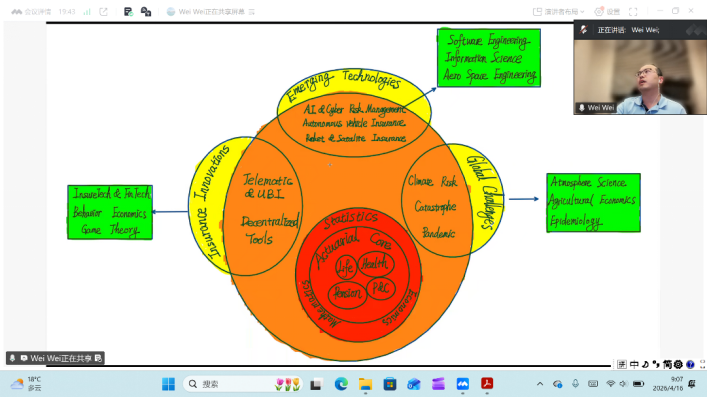

魏维教授的研究针对传统巨灾债券赔付中广泛采用的“分层阶梯式”结构所引发的道德风险、法律纠纷等问题,提出了一种全新的连续型最优赔款方案。魏教授首先介绍了传统保险精算学科的核心研究内容、相关应用领域和保险精算研究涉及的跨学科知识。

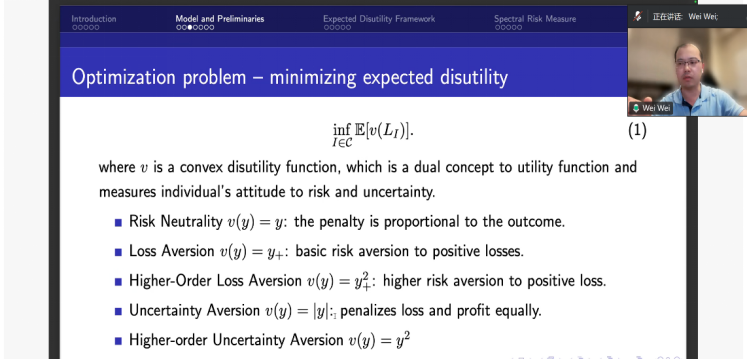

随后,魏维教授讲解了巨灾债券是一种成熟的机制,用于将灾难性风险从保险公司转移至资本市场,从而增强保险业的财务韧性。尽管其应用广泛,但巨灾债券的赔偿方案通常采用分层结构,这可能导致道德风险、法律纠纷及其他摩擦。此研究探讨了赔偿方案的最优设计,以最小化若干风险度量指标。与传统分层结构的阶梯式赔付不同,研究发现最优赔偿方案应连续调整:起始于对微小损失的零赔付,随着损失增加而稳步上升至全额覆盖。此外,研究还确定了不同模型设定下的最优起赔点,并通过比较分析评估了外部参数变化对最优合约的影响。

魏维教授的报告深入浅出,讲座内容兼具理论深度与实际应用价值,为学生介绍了巨灾债券的最优赔付方案,进一步拓展了学生们在保险精算与风险管理等领域的研究思路。

文案 | 赵 慧

编辑 | 许晋玲

审校 | 张彦新