《保险精算理论国际前沿》是南开-泰康保险与精算研究院为保险与精算方向博士及硕士研究生开设的核心报告类课程,旨在邀请海外保险精算领域的知名学者,介绍相关学科的学术前沿,帮助学生把握前沿课题、开展学术创新。课程主题涵盖保险精算、风险管理、金融科技等方向。

2026年4月23日上午,《保险精算理论国际前沿》课程第六讲开讲,新南威尔士大学沈洋教授为学生做题为“Demystifying the Annuity Puzzle: A Behavioral Model Perspective”的线上报告,围绕退休人员年金选择行为中的经典悖论,分享了一项基于动态连续时间模型的前沿研究,为理解年金购买率低的现象提供了全新的视角。

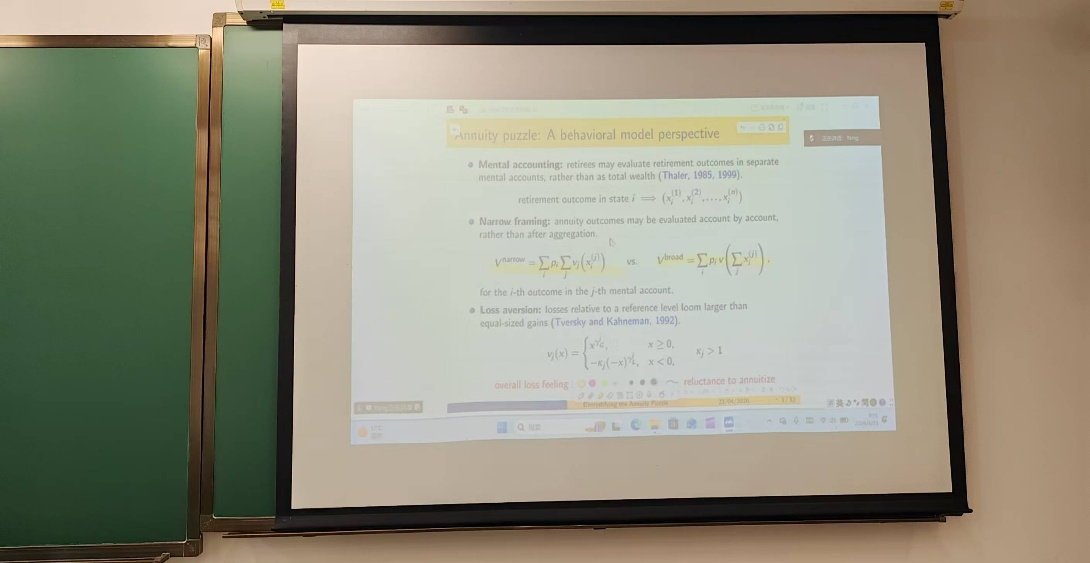

沈洋教授首先指出,标准生命周期理论预测,退休人员应当高度重视年金的长期保险功能与消费平滑作用,然而现实中的年金购买率却持续偏低,这一矛盾被称为“年金之谜”。现有的解释大多基于静态分析,主要根据调查与实证研究,未能将退休后的资金支取问题建模为一个动态的跨期选择问题。

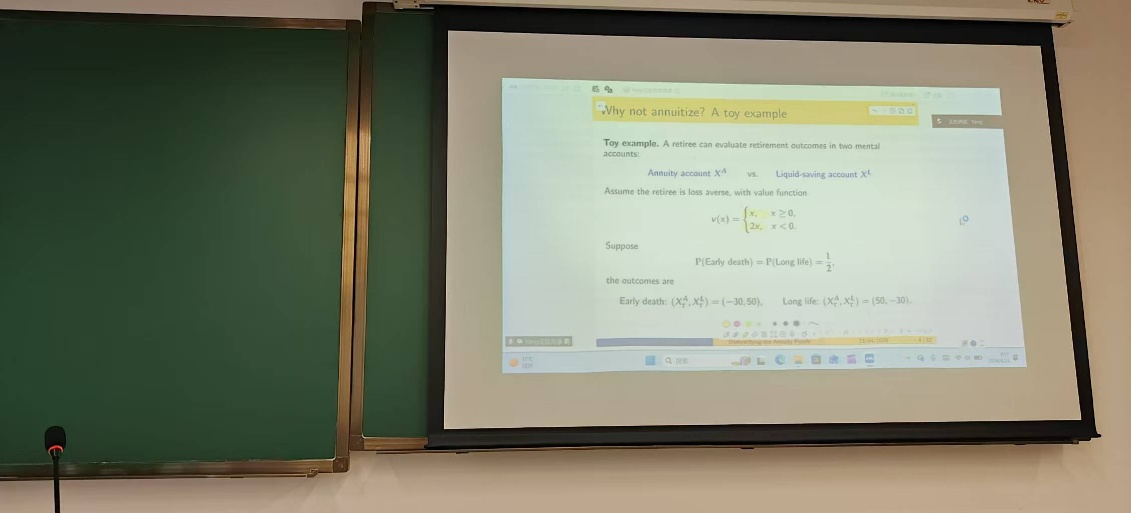

为填补这一空白,沈洋教授与合作者构建了一个动态连续时间的行为退休资金支取模型。在该模型中,退休的决策者同时决定消费、投资以及寿险或生命年金购买策略,采用鞅方法进行求解。考虑损失厌恶效用函数,分别描述退休者对消费和遗产的偏好,其中消费的参考水平为内生变量,遗产传承的参考水平为外生变量。这两类账户形成了全新的组合路径,在此机制下,年金购买决策取决于消费保障与资金灵活性、资产流动性与遗产留存之间的权衡。

最后,沈洋教授介绍了他们的研究结果,退休决策者的损失厌恶会显著降低其对年金的需求和支付意愿。尽管年金有助于改善消费的平滑性与保障性,但退休人员往往更关注购买年金可能带来的潜在损失,例如:流动性降低、可遗赠财富减少,以及在购买年金后过早离世等风险。

沈洋教授的报告深入浅出,讲座内容兼具理论深度与实际应用价值。该研究不仅从行为金融学角度深化了我们对“年金之谜”成因的理解,也为养老金产品设计及个人退休规划提供了重要启示,进一步拓展了学生们在保险精算与养老金融等领域的研究思路。