《保险精算理论国际前沿》是南开-泰康保险与精算研究院为保险与精算方向博士及硕士研究生开设的核心报告类课程,旨在邀请海外保险精算领域的知名学者,介绍相关学科的学术前沿,帮助学生把握前沿课题、开展学术创新。课程主题涵盖保险精算、风险管理、金融科技等方向。

2026年5月7日上午,《保险精算理论国际前沿》课程第八讲开讲,香港理工大学许左权教授为学生做题为“Optimal portfolio selection with VaR and portfolio insurance constraints under the rank-dependent expected utility theory”的线上报告。

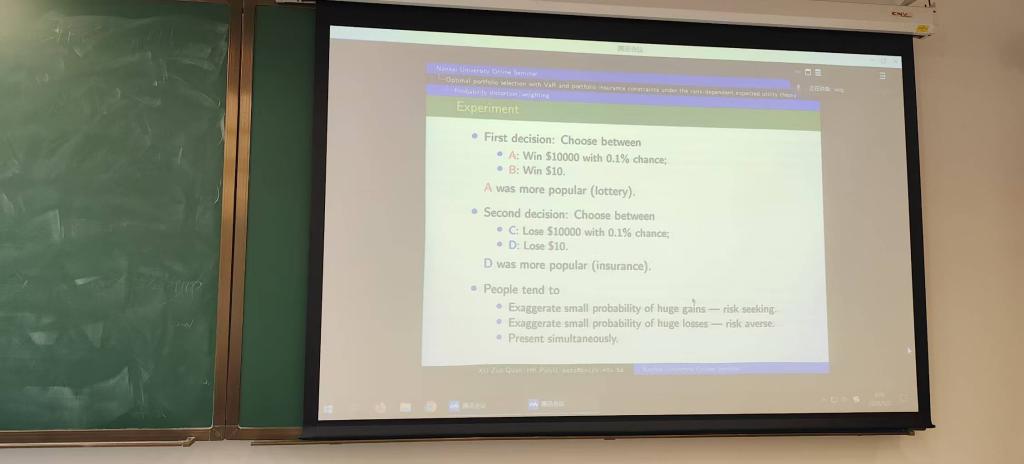

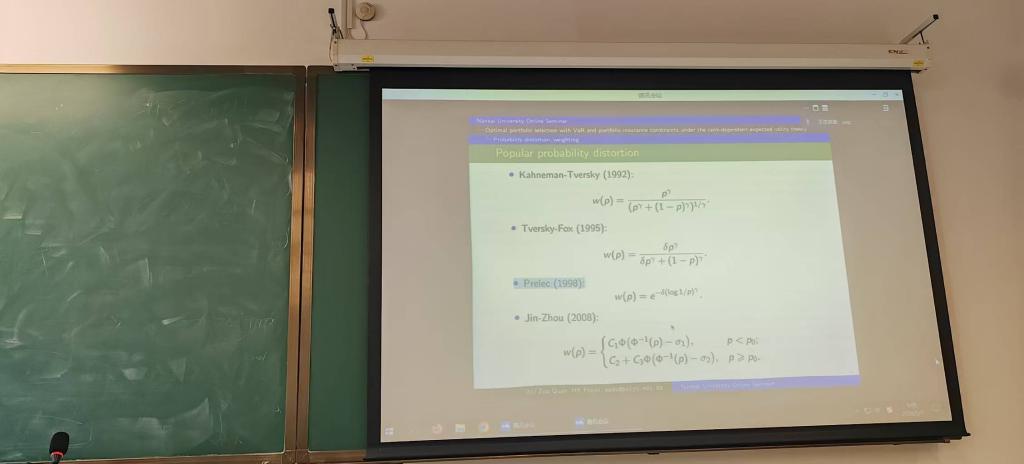

许左权教授首先通过行为金融实验介绍了投资者会高估小概率巨额盈利事件和小概率巨额亏损事件,进而讲解了概率扭曲的概念。

然后介绍本研究面向具有风险敞口管理需求的秩依赖效用投资者,探讨了两类最优投资组合选择问题:一类为单一在险价值(VaR)约束模型,另一类为VaR与投资组合保险联合约束模型。

许左权教授介绍上述两类模型对现有期望效用理论与行为理论框架下的经典模型进行了广义拓展。研究采用鞅方法、分位数构造法与松弛方法,求解得到了最优解的解析形式,并明确推导了VaR约束有效的等价条件。通过数值分析对理论结果进行了验证,同时提炼了具有参考价值的金融学启示。研究发现,相较于无约束或仅含单一约束的传统模型,本文构建的最优投资模型能够有效降低市场低迷状态下的投资风险。

许左权教授的报告深入浅出,讲座内容兼具理论深度与实际应用价值,进一步拓展了学生们在保险精算和风险管理等领域的研究思路。